各縣(市)國(guó)稅局、市直各征收單位:

現(xiàn)將省國(guó)稅局《關(guān)于成品油零售加油站增值稅有關(guān)問(wèn)題的通知》(粵國(guó)稅函[2002] 548號(hào))轉(zhuǎn)發(fā)給你們,請(qǐng)遵照?qǐng)?zhí)行。根據(jù)國(guó)家稅務(wù)總局令第2號(hào)《成品油零售加油站增值稅征收管理辦法》及今年7月份市局召開(kāi)“全市流轉(zhuǎn)稅業(yè)務(wù)會(huì)議”的工作要求,結(jié)合當(dāng)前征管實(shí)際,市局一并提出以下要求:

一、各地要全面總結(jié)目前成品油零售加油站增值稅據(jù)實(shí)征收的狀況和管理上存在的問(wèn)題,并對(duì)產(chǎn)生的原因逐一分析,同 時(shí)提出下一步加強(qiáng)稅收征管的措施及需要上級(jí)協(xié)助解決的問(wèn) 題,各地須在在9月30日前以書面報(bào)告形式上報(bào)市局(流轉(zhuǎn)稅科)。

二、各地對(duì)于財(cái)務(wù)核算不健全的加油站要按時(shí)間進(jìn)度(市局要求9月份底前)進(jìn)行跟蹤管理,確保企業(yè)健全帳務(wù)管理、 準(zhǔn)確報(bào)送申報(bào)資料。

三、按省局要求合并填報(bào)《廣東省成品油零售加油站經(jīng)賞 信息匯總表》后,加油站繼續(xù)按國(guó)家稅務(wù)總局令第2號(hào)中規(guī)定的要求執(zhí)行臺(tái)帳登記制度。

附件:粵國(guó)稅函[2002] 548號(hào)

廣東省國(guó)家稅務(wù)局關(guān)于成品油零售加油站增值稅有關(guān)問(wèn)題的通知

粵國(guó)稅函〔2002〕548號(hào)

為規(guī)范成品油零售加油站(以下簡(jiǎn)稱加油站)的增值稅稅收管理,結(jié)合我省征管實(shí)際,現(xiàn)就加油站增值稅征管有關(guān)問(wèn)題明確如下:

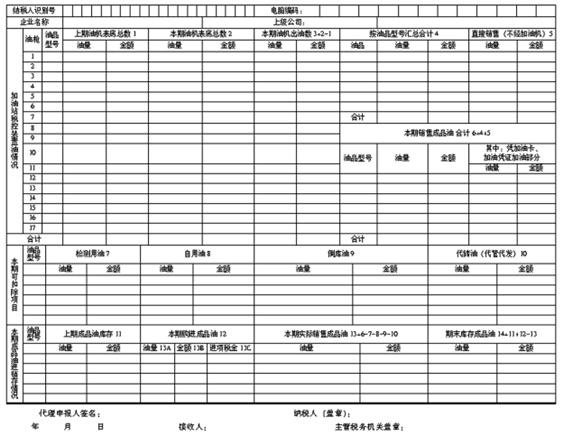

一、為簡(jiǎn)化加油站每月報(bào)送納稅申報(bào)資料的工作量,我省采取填報(bào)《廣東省成品油零售加油站經(jīng)營(yíng)信息匯總表》(見(jiàn)附表,下稱《匯總表》)代替2002年國(guó)家稅務(wù)總局令第2號(hào)《成品油零售加油站增值稅征收管理辦法》(以下簡(jiǎn)稱《辦法》)第八條要求填報(bào)的《加油站 月份加油信息明細(xì)表》、《加油站月銷售油品匯總表》、《成品油購(gòu)銷存數(shù)量明細(xì)表》等三張表,并從2002年9月(稅款所屬時(shí)期)起實(shí)行。

二、統(tǒng)一核算總分支機(jī)構(gòu)的加油站匯總納稅問(wèn)題。

(一)在省內(nèi)跨市、縣采取統(tǒng)一配送成品油方式設(shè)立的統(tǒng)一核算的加油站,報(bào)經(jīng)省國(guó)稅局批準(zhǔn),可由市、縣級(jí)分公司匯總向稅務(wù)機(jī)關(guān)申報(bào)納稅。中山、東莞、順德市的加油站,由市級(jí)分公司匯總向稅務(wù)機(jī)關(guān)申報(bào)納稅。

(二)總機(jī)構(gòu)每月向稅務(wù)機(jī)關(guān)申報(bào)納稅時(shí),應(yīng)將屬下實(shí)行匯總納稅的加油站填報(bào)的《匯總表》一并報(bào)送主管稅務(wù)機(jī)關(guān)。

三、《辦法》第十條有關(guān)銷售成品油信息通過(guò)金稅工程網(wǎng)絡(luò)傳遞和第十一條有關(guān)財(cái)務(wù)核算不健全的加油站納入增值稅納稅評(píng)估范圍問(wèn)題,待總局有關(guān)具體實(shí)施辦法下達(dá)后再執(zhí)行。

附件:廣東省成品油零售加油站經(jīng)營(yíng)信息匯總表

廣東省國(guó)家稅務(wù)局

2002年8月27日

廣東省加油站經(jīng)營(yíng)信息匯總統(tǒng)計(jì)表

自 年 月 日至 年 月 日 單位、油量: 升 金額: 元