廣州市地方稅務(wù)局各分局,各區(qū)、縣級市地方稅務(wù)局:

現(xiàn)將廣東省地方稅務(wù)局《轉(zhuǎn)發(fā)國家稅務(wù)總局關(guān)于印發(fā)境外所得稅征收管理暫行辦法的通知》(粵地稅發(fā)〔1998〕182 號)轉(zhuǎn)發(fā)給你們,并結(jié)合我市具體情況補(bǔ)充規(guī)定如下,請一并貫徹執(zhí)行:

一、《境外所得個(gè)人所得稅征收管理暫行辦法》(以下簡稱《辦法》)第三條規(guī)定納稅人來源于中國境外所得,包括來源于香港、臺澳地區(qū)的所得。

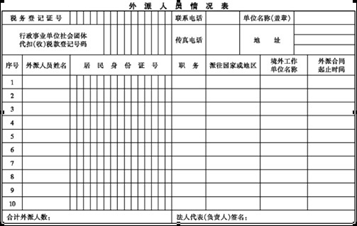

二、中國境內(nèi)的公司、企業(yè)和其他經(jīng)濟(jì)組織以及政府部門,凡有外派人員的,應(yīng)在《辦法》第十條規(guī)定的時(shí)間內(nèi)向主管稅務(wù)機(jī)關(guān)報(bào)送《外派人員情況表》(見附件<一>)。(注:“主管地方稅務(wù)機(jī)關(guān)”修改為“主管稅務(wù)機(jī)關(guān)”)

三、對納稅義務(wù)人在境外取得的所得計(jì)稅時(shí),同一國家(或地區(qū))同一項(xiàng)目所得來源于兩處以上的應(yīng)合并計(jì)算,但不同國家或者地區(qū)和不同應(yīng)稅項(xiàng)目,應(yīng)分別依照稅法規(guī)定的費(fèi)用減除標(biāo)準(zhǔn)和適用稅率計(jì)算應(yīng)納稅額[即在計(jì)算應(yīng)納稅額時(shí)“既分國(地區(qū))又分項(xiàng)”];同一國家或者地區(qū)內(nèi)不同應(yīng)稅項(xiàng)目的應(yīng)納稅額之和,為該國家或者地區(qū)的扣除限額[即在計(jì)算扣除限額時(shí)“分國(地區(qū))不分項(xiàng)”]。

納稅義務(wù)人在中國境外一個(gè)國家或者地區(qū)實(shí)際已經(jīng)繳納的個(gè)人所得稅稅額,低于依照前款規(guī)定計(jì)算出的該國或者地區(qū)扣除限額的,應(yīng)當(dāng)在中國繳納差額部分的稅款;超過該國家或者地區(qū)扣除限額的,其超過部分不得在本納稅年度的應(yīng)納稅額中扣除,但可以在以后的納稅年度的該國家或者地區(qū)扣除限額的余額中補(bǔ)扣,補(bǔ)扣期限最長不得超過五年(抵扣稅款舉例見附件<二>)。

四、依《辦法》第九條規(guī)定須自行申報(bào)納稅的納稅義務(wù)人,應(yīng)在《辦法》規(guī)定的時(shí)間內(nèi),向主管地方稅務(wù)機(jī)關(guān)(或主管地方稅務(wù)機(jī)關(guān)委托的稅務(wù)師事務(wù)所)申報(bào)繳納個(gè)人所得稅,對按我市個(gè)人所得稅現(xiàn)行征管分工,屬于市地方稅務(wù)局各分局經(jīng)管的單位派出的外派人員,納稅義務(wù)人應(yīng)向羊城稅務(wù)師事務(wù)所申報(bào)納稅。

五、《辦法》中所有“中國主管稅務(wù)機(jī)關(guān)”是指中國主管地方稅務(wù)機(jī)關(guān)。

附 件 :

1.粵地稅〔1998〕182號

2.國稅發(fā)〔1998〕126號

3.《外派人員情況表》

4.納稅人境外所得已繳稅款抵扣舉例

廣州市地方稅務(wù)局

附件1:轉(zhuǎn)發(fā)國家稅務(wù)總局關(guān)于印發(fā)境外所得稅征收管理暫行辦法的通知

粵地稅發(fā)〔1998〕182號

各市地方稅務(wù)局:

現(xiàn)將《國家稅務(wù)總局關(guān)于印發(fā)<境外所得個(gè)人所得稅征收管理暫行辦法>的通知》(國稅發(fā)〔1998〕126號)轉(zhuǎn)發(fā)給你們,請認(rèn)真貫徹執(zhí)行。執(zhí)行中如有問題,請及時(shí)向省局報(bào)告。

附件2:國家稅務(wù)總局關(guān)于印發(fā)《境外所得個(gè)人所得稅征收管理暫行辦法》的通知

國稅發(fā)〔1998〕126號

各省、 自治區(qū)、直轄市和計(jì)劃單列市地方稅務(wù)局:

為了維護(hù)國家稅收權(quán)益,加強(qiáng)對來源于中國境外所得的個(gè)人所得稅征收管理,總局制定了《境外所得個(gè)人所得稅征收管理暫行辦法》,現(xiàn)印發(fā)給你們,請結(jié)合本地實(shí)際情況,認(rèn)真組織實(shí)施。

執(zhí)行中如有問題,請及時(shí)報(bào)告。

境外所得個(gè)人所得稅征收管理暫行辦法

第一條 為維護(hù)國家稅收權(quán)益,加強(qiáng)對來源于中國境外所得的個(gè)人所得稅征收管理,根據(jù)《中華人民共和國個(gè)人所得稅法》

(以下簡稱稅法)及其實(shí)施條例、《中華人民共和國稅收征收管理法》(以下簡稱征管法)及其實(shí)施細(xì)則以及有關(guān)行政法規(guī)的規(guī)定制定本辦法。

第二條 本辦法適用于在中國境內(nèi)有住所,并有來源于中國境外所得的個(gè)人納稅人(以下簡稱納稅人)。

第三條 納稅人來源于中國境外的各項(xiàng)應(yīng)納稅所得(以下簡稱境外所得),應(yīng)依照稅法和本辦法的規(guī)定繳納個(gè)人所得稅。

第 四 條 下 列 所 得 , 不 論 支 付 地 點(diǎn) 是 否 在 中 國 境 外 , 均 為 來 源 于 中 國 境 外 的 所 得 :

(一)因任職、受雇、履約等而在中國境外提供勞務(wù)取得的所得;

(二)將財(cái)產(chǎn)出租給承租人在中國境外使用而取得的所得;

(三)轉(zhuǎn)讓中國境外的建筑物、土地使用權(quán)等財(cái)產(chǎn)或者在中國境外轉(zhuǎn)讓其他財(cái)產(chǎn)取得的所得;

(四)許可各種特許權(quán)在中國境外使用而取得的所得;

(五)從中國境外的公司、企業(yè)以及其他經(jīng)濟(jì)組織或者個(gè)人取得的利息、股息、紅利所得。

第五條 納稅人的境外所得,包括現(xiàn)金、實(shí)物和有價(jià)證券。

第六條 納稅人的境外所得,應(yīng)按稅法及其實(shí)施條例的規(guī)定確定應(yīng)稅項(xiàng)目,并分別計(jì)算其應(yīng)納稅額。

第七條 納稅人的境外所得按照有關(guān)規(guī)定交付給派出單位的部分,凡能提供有效合同或有關(guān)憑證的,經(jīng)主管稅務(wù)機(jī)關(guān)審核后,允許從其境外所得中扣除。

第八條 納稅人受雇于中國境內(nèi)的公司、企業(yè)和其他經(jīng)濟(jì)組織以及政府部門并派往境外工作,其所得由境內(nèi)派出單位支付或負(fù)擔(dān)的,境內(nèi)派出單位為個(gè)人所得稅扣繳義務(wù)人,稅款由境內(nèi)派出單位負(fù)責(zé)代扣代繳。其所得由境外任職、受雇的中方機(jī)構(gòu)支付、負(fù)擔(dān)的,可委托其境內(nèi)派出(投資)機(jī)構(gòu)代征稅款。

上述境外任職、受雇的中方機(jī)構(gòu)是指中國境內(nèi)的公司、企業(yè)和其他經(jīng)濟(jì)組織以及政府部門所屬的境外分支機(jī)構(gòu)、使(領(lǐng)) 館、子公司、代表處等。

第九條 納稅人有下列情形的,應(yīng)自行申報(bào)納稅: (一)境外所得來源于兩處以上的;

(二)取得境外所得沒有扣繳義務(wù)人、代征人的(包括扣繳義務(wù)人、代征人未按規(guī)定扣繳或征繳稅款的)。

第十條 中國境內(nèi)的公司、企業(yè)和其他經(jīng)濟(jì)組織以及政府部門,凡有外派人員的,應(yīng)在每一公歷年度(以下簡稱年度)終了后30日內(nèi)向主管稅務(wù)機(jī)關(guān)報(bào)送外派人員情況。內(nèi)容主要包括:外派人員的姓名、身份證或護(hù)照號碼、職務(wù)、派往國家和地區(qū)、境外工作單位名稱和地址、合同期限、境內(nèi)外收入狀況、境內(nèi)住所及繳納稅收情況等。

第十一條 依本辦法第九條規(guī)定須自行申報(bào)納稅的納稅人,應(yīng)在年度終了后30日內(nèi),向中國主管稅務(wù)機(jī)關(guān)申報(bào)繳納個(gè)人所得稅。如所得來源國與中國的納稅年度不一致,年度終了后30日內(nèi)申報(bào)納稅有困難的,可報(bào)經(jīng)中國主管稅務(wù)機(jī)關(guān)批準(zhǔn),在所得來源國的納稅年度終了、結(jié)清稅款后30日內(nèi)申報(bào)納稅。

納稅人如在稅法規(guī)定的納稅年度期間結(jié)束境外工作任務(wù)回國,應(yīng)當(dāng)在回國后的次月7日內(nèi),向主管稅務(wù)機(jī)關(guān)申報(bào)繳納個(gè)人所得稅。

第十二條 納稅人兼有來源于中國境內(nèi)、境外所得的,應(yīng)按稅法規(guī)定分別減除費(fèi)用并計(jì)算納稅。

第十三條 扣繳義務(wù)人、代征人所扣(征)的稅款,應(yīng)當(dāng)在次月7日內(nèi)繳入國庫,并向主管稅務(wù)機(jī)關(guān)報(bào)送扣(征)繳個(gè)人所得稅報(bào)告表以及稅務(wù)機(jī)關(guān)要求報(bào)送的其他資料。

第十四條 納稅人在境外已繳納的個(gè)人所得稅稅額,能提供境外稅務(wù)機(jī)關(guān)填發(fā)的完稅憑證原件的,準(zhǔn)予按照稅法及其實(shí)施條例的規(guī)定從應(yīng)納稅額中抵扣。

第十五條 納稅人和扣繳義務(wù)人未按本辦法規(guī)定申報(bào)繳納、扣繳個(gè)人所得稅以及未按本辦法第十條規(guī)定報(bào)送資料的,主管稅務(wù)機(jī)關(guān)應(yīng)按征管法及有關(guān)法律、行政法規(guī)和部門規(guī)章的規(guī)定予以處罰,涉嫌犯罪的依法移送公安機(jī)關(guān)處理。

第十六條 納稅人取得的境外所得為美元、日元和港幣的,按照填開完稅憑征的上一月最后一日中國人民銀行公布的人民幣對上述三種貨幣的基準(zhǔn)匯價(jià),折合成人民幣計(jì)算繳納稅款。

納稅人取得的境外所得為上述三種貨幣以外的其他貨幣的,應(yīng)根據(jù)填開完稅憑證的上一月最后一日美元對人民幣的基準(zhǔn)匯價(jià)和國家外匯管理局提供的同日紐約外匯市場美元對主要外幣的匯價(jià)進(jìn)行套算,按套算后的匯價(jià)作為折合匯率計(jì)算繳納稅款。套算公式為:

某種貨幣對人民幣匯價(jià)=美元對人民幣的基準(zhǔn)匯價(jià)÷紐約外匯市場美元對該種貨幣的匯價(jià)

第十七條 在年度終了后自行申報(bào)納稅的,對已經(jīng)按月或者按次預(yù)繳稅款的外國貨幣所得,不再重新折算;對應(yīng)當(dāng)補(bǔ)繳稅款的所得部分,按照上一納稅年度最后一日中國人民銀行公布的人民幣對美元、日元和港幣三種貨幣的基準(zhǔn)匯價(jià),折合成人民幣計(jì)算應(yīng)納稅所得額,如所得為三種貨幣以外的其他貨幣的,按照上一納稅年度最后一日美元對人民幣的基準(zhǔn)匯價(jià)和國家外匯管理局提供的同日紐約外匯市場美元對主要外幣的匯價(jià)進(jìn)行套算折合成人民計(jì)算應(yīng)納稅所得額。

第十八條 本辦法所稱主管稅務(wù)機(jī)關(guān)是指派出單位所在地的稅務(wù)機(jī)關(guān)。無派出單位的,是指納稅人離境前戶籍所在地的稅務(wù)機(jī)關(guān);戶籍所在地與經(jīng)常居住地不一致的,是指經(jīng)常居住地稅務(wù)機(jī)關(guān)。

第十九條 本辦法未盡事宜,按照有關(guān)稅收法律、行政法規(guī)的規(guī)定執(zhí)行。

第二十條 各省、自治區(qū)、直轄市地方稅務(wù)局可根據(jù)本辦法規(guī)定的原則,結(jié)合本地實(shí)際制定具體實(shí)施辦法,并報(bào)國家稅務(wù)總局備案。

第二十一條 本辦法由國家稅務(wù)總局負(fù)責(zé)解釋。

第二十二條 本辦法從1998年7月1日起執(zhí)行。此前規(guī)定與本辦法有抵觸的,按本辦法執(zhí)行。

附件3:

附件4:

納稅義務(wù)人境外所得已繳稅款抵扣舉例

某納稅人1994年1月至12月在A國取得工薪收入60,000元(人民幣,下同),特許權(quán)使用費(fèi)收入7,000元; 同時(shí),又在B國取得利息收入1,000元。該納稅人已分別按A國和B國稅法規(guī)定,繳納了個(gè)人所得稅1,150元和25 0元。其扣抵計(jì)算方法如下:

(一)在A國所得繳納稅款的抵扣

1.工資、薪金所得按我國稅法規(guī)定計(jì)算的應(yīng)納稅額(即扣除限額):

{(60,000÷12-4,000)×適用稅率-速算扣除數(shù)}×12(月份數(shù))

=(1,000×10%-25)×12=900( 元 )

2.特許權(quán)使用費(fèi)所得按我國稅法規(guī)定計(jì)算的應(yīng)納稅額(即扣除限額):

7,000×(1-20%)×20%(稅率)=1,120(元)

3.扣除限額:

900+1,120=2,020(元)

4.該納稅人在A國所得繳納個(gè)人所得稅1,150元,低于扣除限額,因此,可全額抵扣,并需在中國補(bǔ)繳稅款870元

(2,020-1,150) 。

(二)在B國取得繳納稅款的抵扣。

其在B國取得的利息所得按我國稅法規(guī)定計(jì)算的應(yīng)納稅額,即扣除限額:1,000×20%(稅率)=200(元)。該納稅人在B國實(shí)際繳納的稅款超出了扣除限額,因此,只能在限額內(nèi)抵扣200元,不用補(bǔ)繳稅款。

(三)在A、B兩國所得繳納稅款抵扣結(jié)果

根據(jù)上述計(jì)算結(jié)果,該納稅人當(dāng)年度的境外所得應(yīng)在中國補(bǔ)繳個(gè)人所得稅870元,B國繳納稅款未抵扣完的50元,可在以后五年內(nèi)該納稅人從B國取得的所得中的征稅扣除限額有余額時(shí)補(bǔ)扣。